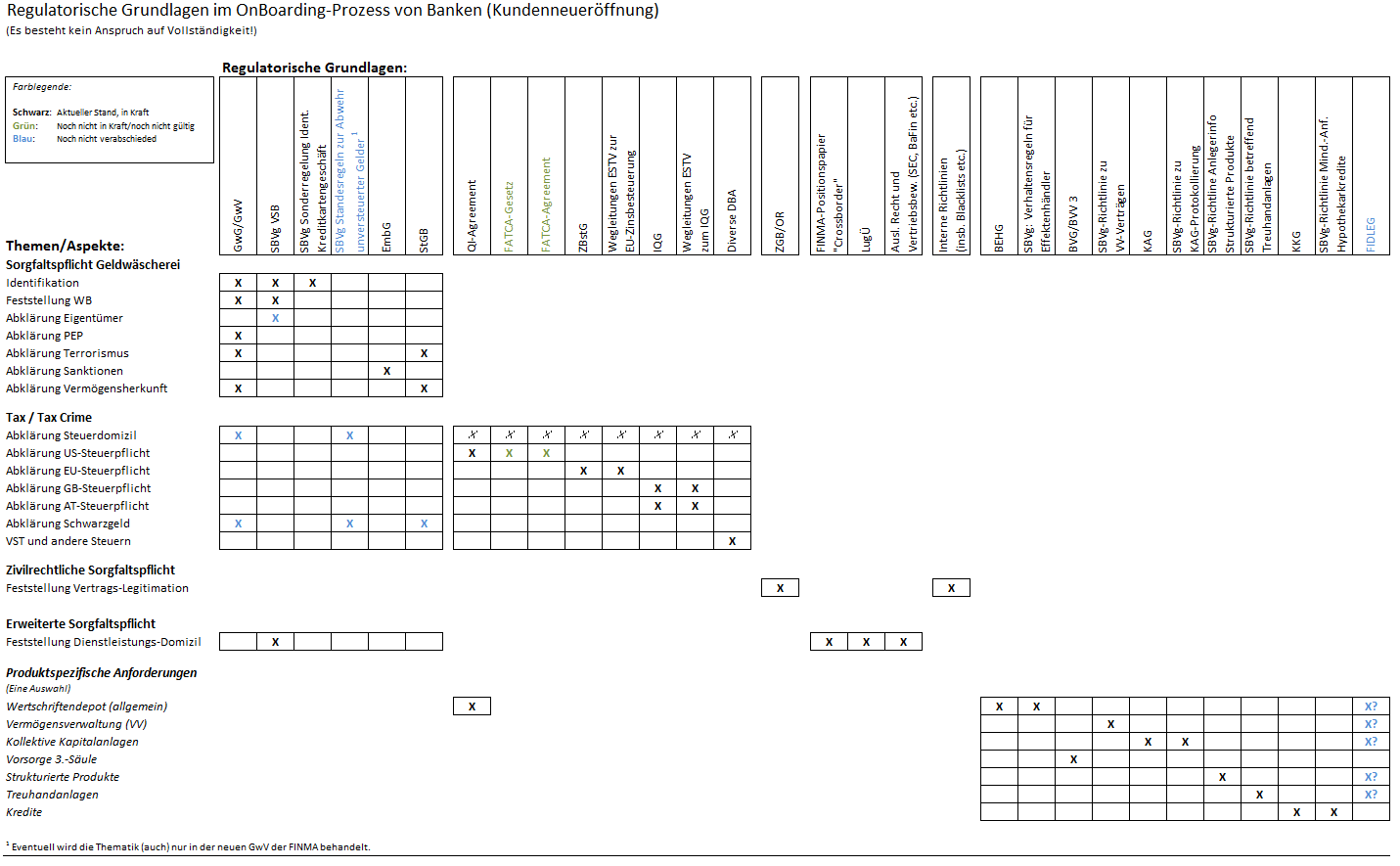

Ausgangslage

Der Identifikationsprozess bei Banken scheint auf den ersten Blick banal zu sein. Identifikationsdokument prüfen, kopieren/scannen, Daten im System erfassten - fertig.

In der Praxis ist der Prozess bei den Banken aber häufig nicht ganz so effizient wie möglich und vor allem auch Fehleranfällig. Häufige Fehler sind etwa:

- Die Kopie/der Scan ist schlecht lesbar

- Es wurden nicht alle notwendigen Seiten kopiert/gescannt

- Die Daten wurden falsch ins System übertragen

Gerade letzteres kommt häufiger vor als manche vielleicht denken. Trotz 4-Augenkontrolle. Bspw. Wird ein Italiener anhand eines CH-Führerausweises identifiziert und im System die Nationalität "Schweiz" erfasst. Da die Nationalität auf dem CH-Führerausweis auch kaum zu finden ist. Oder es wird nicht der vollständige Name erfasst.

Mit technischen Hilfsmitteln liesse sich da einiges machen. Allerdings gilt es, Aufwand und Nutzen abzuwägen. Intelligente Scan-Lösungen an jedem Arbeitsplatz einzurichten ist kostspielig.

In der Zeit von Smartphones sollte es jedoch möglich sein, den prozess Kostengünstig technisch zu unterstützten - oder doch nicht? Ich habe es mit einem funktionierenden Prototypen ausprobiert. Diesen möchte ich hier kurz vorstellen.

Android-App als Identifikations-Hilfsmittel

Ich habe eine Android-App (Prototype) geschrieben, welche folgende Funktionen hat:

- Scannen des Identifikationspapiers (mittels Kamera)

- Textextraktion aus maschinen lesbarem Code (bspw. CH-Identifikationskarte)

- Textextraktion aus Text (bspw. Nationalität bei CH-Führerausweis, ist leider nicht in maschinen lesbarem Code enthalten)

- Strukturierung der extrahierten Daten (Name, Geburtsdatum, Nationalität etc.)

- Kleine Bildbearbeitung (Reduktion der Grösse)

- Festhaltung der Lokalisierung mittels Smartphone (wo wurde die Aufnahme gemacht)

Problemstellungen

Als erstes muss ein spezifisches Dokument ausgewählt werden. Das Programm muss wissen, welches Dokument (CH-Identfikationskarte, DE-Pass etc.) man scannen möchte. Dies aus zweierlei Gründen:

1) Die Textextraktion ist für ein Smartphone zu rechenintensiv, wenn zuerst ein vollständiges Bild analysiert werden muss um den Typ zu erkennen

2) Durch die Wahl des Dokumententypes kann gleich zu Beginn festgelegt werden, welche Seiten gescannt werden müssen.

Dadurch, dass das Programm weiss, welches Dokument er vor sicht haben sollte, kann die Texterkennung relativ effizient und mit guter Qualität erfolgen.

Eine weitere Herausforderung ist die Kamera. Die Bildqualität ist entscheidend für den Erfolg der Texterkennung. Dazu muss die Kamera direkt via API, inkl. Vorschau, angesteuert werden. Nur so können die notwendigen ausprobierten Einstellungen durchgesetzt werden. Mit der standard Kamera-App ist dies nicht möglich.

Zusatzfunktionen

Neben der reinen strukturierten Informationsausgabe sollen diese Daten auch gleich dazu verwendet werden, einen KYC-Check zu machen. Gemeint ist, dass die Daten der zu identifizierenden Person gleich mittels Name-Matching mit einer Datenbank von politisch exponierten Personen (PEP), Sanktionierten Personen, Terroristen etc. abgeglichen werden.

Übertragung der Daten

Die Datenübertragung vom Smartphone in ein CRM-System (bspw. das Core-Banking-System) ist technische auf viele Wege möglich. Praktisch gibt es auch meiner Sicht jedoch nur einen wirklich gangbaren Weg:

- Übertragung via USB-Kabel als Speicher: Die meisten Banken haben zu Recht den USB-Port für Datenübertragungen geschlossen, oder haben bspw. Citrix-Lösungen wo dies per Default nicht funktioniert.

- Übertragung via USB-Kabel als Anwendung: Funktioniert für Citrix-Umgebungen glaub ich auch nicht. Zudem müsste auf jedem Client eine entsprechende Software installiert werden. Dies dürfte kaum wirtschaftlch sei.

- Übertragung via Bluetooth: Die meisten Banken haben Bluethooth bei ihren Clients aus Gründen der Security abgeschaltet.

Bei all den Möglichkeiten gibt es ein zusätzliches Problem: Es braucht auf dem Client eine Software. Immer mehr CRM-System sind heute aber Browserbasiert. Das heisst, für die Datenübertragung vom USB-Kabel oder Bluethoth ins CRM-System wäre so oder so eine separate zusätzliche Software notwendig, da eben die CRM-Software nicht (mehr) auf dem Client selber läuft, sondern im Browser.

Meine favorisierte Lösung ist daher eine Datenübertragung via WLAN an einen internen Server. Dazu braucht es ein geschütztes WLAN, in welches sich das Smartphone einwählen kann. Anschliessend werden die Daten mittels HTTP-Post an einen Server übertragen. Durch die Hinterlegung der Benutzererknennung auf dem Smartphone kann die eingereichte Identfikations-Akte einem Benutzer im System zugeorndet werden. So kann der Mitarbeiter schliesslich die Identifikations-Akten (auch mehrere) einem oder mehreren Kundenstämmen zuordnen.

Eingebetet in einen Eröffnungsworkflow müssen die Kundendaten nur einmal erfasst werden. Die strukturierten Daten der Identifikations-Akte können direkt übernommen werden.

Diese Lösung der Übertragung lässt sich zum einen technisch gut absichern und zum anderen ist die Übertragung mit verschiedenen Architekturen und Technologien möglich, ohne dass auf den Clients Software installiert werden müsste.

Die App in Aktion - ein paar Printscreens

1) Das Land wählen ...

2) Das gewünschte Dokument wählen ...

3) Das Dokument photographieren ...

4) Das Ergebnis berechnen und anzeigen ...

Mögliche Betriebsmodelle

Die Banken haben verschiedene Möglichkeiten, Smartphones einzusetzen. Mögliche Varianten sind:

BYOD (Bring Your Own Device):

Die Mitarbeiter können die App auf ihrem eigenen Smartphone installieren und nutzen. Vorteil: Kostengüsntig. Die meisten Mitarbeiter haben heute bereits ein Smartphone. Nachteil: Geringere Sicherheit, weil die Firma weniger Konstrolle über das Gerät hat.

Smartphone zur Verfügung stellen:

Die Banken können, wie dies teils bereits gemacht wird, den betroffenen Mitarbeitern ein entsprechendes Gerät zur Verfügun stellen, welches sie unter bestimmten Bedingungen auch privat verwenden können. Vorteil: Die Firma hat eine gute Kontrolle über das Gerät, indem bspw. vorgeschrieben wird, dass eine bestimmte Security-Softwate auf dem Gerät installiert werden muss. Nachteil: Es braucht ein entsprechendes Mitarbeiter-"Programm" wo die Konditionen und Nutzungsbedingungen festgehalten werden.

Zweckgebundenes Smartphone:

Die Bank kann für den Mitarebiter oder bspw. pro Arbeitsplatz Geräte beschaffen, welche einzig diesem zweck dienen und für nichts anderes benutzt werden können. Vorteil: Volle Kontrolle und maximale Sicherheit. Nachteil: Insgesamt wahrscheinlich die teuerste Option.

Der Einsatz einer solchen Lösung ist im Übrigen nicht nur auf Banken beschränkt. Alle Branchen, welche Kunden formell identifizieren müssen, können mit solchen Lösungen den entsprechenden Prozess optimieren. Dazu zählen etwa Kasinos oder die Telekom-Branche.

Grenzen der Lösung

Die Lösung bietet sich grundsätzlich nur für die formelle Identifikation von natürlichen Personen an. Die Dokumente von Firmen und Organisationen lassen sich damit m.E. nicht effizient erfassen und eine solche App bietet entsprechend für solche Eröffnungsprozesse keinen Mehrwert.

Konklusion

Mit den heutigen technischen Möglichkeiten kann eine Bank relativ kostengünstig relevante Prozesse digitalisieren, effizienter und sicherer machen. Für den ersten Prototypen für den CH-Führerausweis hatte ich ca. 2.5-3 Tage Entwicklungsaufwand. Natürlich wurde dieser Prototyp nie "scharf" in einem Eröffnungsprozess verwendet. Die Praxistauglichkeit ist entsprechend noch nicht erwiesen worden.